Σημαντικά στοιχεία: Τράπεζα της Ανατολής!

http://banquedorient.org/web/?p=4422.

http://banquedorient.org/web/?p=4422.

Το banquedorient.org αποκαλύπτει σήμερα

μια πολύ σημαντική ένορκη κατάθεση συνταξιούχου εφοριακού, που όσο ήταν

ακόμη εν ενεργεία και στα πλαίσια του καθήκοντός της, έλεγξε την Εθνική

Τράπεζα. Η εφοριακός, κατά τη διάρκεια του επίσημου ελέγχου, αποκάλυψε

σημαντικά στοιχεία για την υπόθεση της Τράπεζας της Ανατολής.

Η μάρτυρας ήδη πραγματοποίησε δύο

ένορκες καταθέσεις στο Ειρηνοδικείο, μπροστά στην Ειρηνοδίκη Αθηνών. Σε

αυτές κλήθηκε, να συμμετάσχει η Εθνική Τράπεζα, όπως προβλέπεται και

μάλιστα διατάχθηκε από δικαστή στη μία από τις δύο περιπτώσεις. Ωστόσο, η

Εθνική Τράπεζα επέλεξε να μην παραστεί στη διαδικασία. Στα δικόγραφα

που έχουν κατατεθεί, η νομική ομάδα της Εθνικής Τράπεζας δεν τόλμησε να

αντικρούσει οποιονδήποτε από τους ισχυρισμούς της εφοριακού – μάρτυρος.

Για λόγους προστασίας των συμμετεχόντων,

το banquedorient.org, καλύπτει πάντοτε τα προσωπικά στοιχεία στα

διάφορα δικόγραφα. Τα γεγονότα που περιγράφονται αφορούν τη δεκαετία του

1980 και οι συγκεκριμένες ένορκες μαρτυρίες έχουν κατατεθεί ήδη ενώπιον

αστικών δικαστηρίων, που μελετούν την υπόθεση της Τράπεζας Ανατολής.

* Σημείωση. Στο γραφικό που

συνοδεύει το κείμενο και μέσα στις φλόγες, βρίσκονται παραταγμένοι οι

παλαιοί Διοικητές της Εθνικής Τράπεζας, όπως συνήθως τους αναρτά η ίδια η

τράπεζα. Θεωρώ πως ακόμη και αυτοί θα διασκεδάζουν με τις εξελίξεις της

υπόθεσης.

Η ΜΑΡΤΥΡΑΣ ΑΠΟΚΑΛΥΠΤΕΙ ΤΗΝ ΥΠΑΡΞΗ ΑΚΙΝΗΤΩΝ

ΠΟΥ ΤΗ ΔΕΚΑΕΤΙΑ ΤΟΥ 1980 ΔΕΝ ΕΙΧΑΝ ΡΕΥΣΤΟΠΟΙΗΘΕΙ

Ακολουθεί αυτούσιο το κείμενο της ένορκης κατάθεσης:

“Καταθέτω με την ιδιότητά μου ως εφοριακού ελεγκτού του Υπουργείου Οικονομικών υπηρετήσασα στη Δ.Ο.Υ. Φ.Α.Ε.Ε. Αθηνών,

οδός Ελευθερίου Βενιζέλου, 57, στην Καλλιθέα Αττικής, ως Επόπτρια

Ελέγχου στην ίδια Δ.Ο.Υ με αντικείμενο τους ελέγχους φορολογίας

εισοδήματος μεταξύ άλλων και των κάτωθι εταιριών : Αλουμίνιο της Ελλάδος

(ΠΕΣΙΝΕ), Μότορ Όιλ, ΠΕΤΡΟΛΑ, Εθνική Τράπεζα της Ελλάδος Α.Ε.,

ΒΙΟΧΑΛΚΟ, Ελληνική Ζυθοποιία – ΑΜΣΤΕΛ, ΙΟΝ, ΒΙΒΕΧΡΩΜ, COLGATE,

Ελευθέριος Μουζάκης Α.Ε. (Πεταλούδα), ΤΣΙΜΕΝΤΑ ΤΙΤΑΝ, ΤΣΙΜΕΝΤΑ ΧΑΛΚΙΔΟΣ,

ΣΑΡΑΝΤΗΣ Α.Ε., ΝΙΚΑΣ Α.Ε., ΑΒ Βασιλόπουλος, Ταχυδρομεία Ελλάδος, ΗΣΑΠ,

Όμιλος Μαρινόπουλου, κλπ.

Μου εδόθη η εντολή από τον Προϊστάμενό μου έφορο της Δ.Ο.Υ. Φ.Α.Ε.Ε. Αθηνών, για τον έλεγχο των ακινήτων της Εθνικής Τράπεζας.

Προς τούτο συνεργάστηκα στο κατάστημα της Εθνικής Τράπεζας στην οδό

Σταδίου, αριθμός 38 με τον κ. Καλαποδάκη (εκ Θεσσαλονίκης), γενικό

διευθυντή αυτής, και με το δικηγόρο της Τράπεζας κύριο Λαμπρόπουλο.

Αναζητώντας λοιπόν τις ιδιοκτησίες και

τίτλους ορισμένων εκ των ακινήτων όπως για παράδειγμα του ακινήτου της

οδού Σοφοκλέους, αριθμός 6, αλλά και των ακινήτων που βρίσκονται δεξιά

και αριστερά της σιδηροδρομικής γραμμής του Σταθμού Λαρίσης έως Σουνίου

όπου 500 μέτρα δεξιά και αριστερά της σιδηροδρομικής γραμμής,υπήρχαν ιδιοκτησίες της Εθνικής Τράπεζας, των οποίων οι τίτλοι (αλλά και η τύχη) των οικοπέδων αγνοούνται μέχρι σήμερα,

διεπίστωσα ότι όπως μου είπαν τόσο ο κ. Λαμπρόπουλος όσο και ο κ.

Καλαποδάκης, πολλά ακίνητα όπως και της Αριστείδου, αριθμός 6, ανήκουν

στην Τράπεζα της Ανατολής της οποίας η εκκαθάριση δεν έληξε μέχρι και

σήμερα και γι΄ αυτό δεν υπήρχαν τίτλοι ιδιοκτησίας μεταγεγραμμένοι στο

υποθηκοφυλακείο στο όνομα της Εθνικής Τράπεζας”.

Η έδρα της πρώην Τράπεζας

Ανατολής στην όδο Σοφοκλέους, αριθμός 6, στο κέντρο της Αθήνας. Το

Υποθηκοφυλακείο Αθηνών δεν έχει κατορθώσει μέχρι σήμερα να εκδώσει

πιστοποιητικό ιδιοκτησίας για το συγκεκριμένο ακίνητο.

Η μάρτυρας συνεχίζει λέγοντας: “Μετέπειτα,

όλως τυχαίως ένας ιδιώτης και φίλος με το όνομα XXXXX XXXXX, κάτοχος

μετοχής της Τράπεζας της Ανατολής μου ζήτησε να ελέγξω τους ισολογισμούς

εκκαθαρίσεως της Τράπεζας Ανατολής, τους οποίους του είχε χορηγήσει η

Εθνική Τράπεζα της Ελλάδος και τους οποίους μου επέδειξε, καθώς και πάρα

πολλά στοιχεία που είτε είχε στην κατοχή του είτε αναζητήσαμε από

κοινού στο γενικό αρχείο του Κράτους αλλά και στο Υποθηκοφυλακείο

Αθηνών”.

ΟΙ ΕΚΚΑΘΑΡΙΣΤΕΣ ΔΕΝ ΟΛΟΚΛΗΡΩΣΑΝ ΤΟ ΕΡΓΟ ΤΟΥΣ

“Από τον έλεγχο των στοιχείων αυτών και των επιδειχθέντων ισολογισμών διαπιστώσαμε τα παρακάτω.

Από

τους ισολογισμούς εκκαθάρισης της Τράπεζας της Ανατολής λείπουν πολλά

βασικά στοιχεία με αποτέλεσμα να μην μπορούν να θεωρούνται οι

οικονομικές καταστάσεις που έλεγξα, ισολογισμοί, διότι στερούνται του

βασικού περιεχομένου ενός ισολογισμού, ενώ λείπει

η τελική εκκαθάρισις (ισολογισμός) των εκκαθαριστών οι οποίοι επαύθησαν

βιαίως από την Εθνική Τράπεζα χωρίς να ολοκληρώσουν το έργο τους ως

είχαν αποκλειστική αρμοδιότητα και υποχρέωση και να μην ολοκληρωθεί και

καταγραφεί ο οριστικός τελικός ισολογισμός της εκκαθάρισης.

Ουδείς ισολογισμός υπογράφεται από τους ορισθέντες εκκαθαριστές. Η

μη υπογραφή των ισολογισμών από τους εκκαθαριστές αρκεί από μόνη της

για να θεωρηθεί ένας ισολογισμός ως άκυρος. Και οι εξαμηνιαίες

οικονομικές καταστάσεις πρέπει να φέρουν την υπογραφή των εκκαθαριστών,

αφού αυτοί είναι υπεύθυνοι για τη σύνταξή τους.

Από τα έγγραφα που μου επεδείχθησαν

διαπίστωσα ότι στην εκκαθάριση της Τράπεζας της Ανατολής παύθηκαν οι

εκκαθαριστές παράτυπα από τον αντιπρόσωπο της Εθνικής Τράπεζας χωρίς να

έχει αυτός τέτοιο δικαίωμα, λίγες μέρες πριν την υπογραφή αυτού, που

σύμφωνα με την Εθνική Τράπεζα, αποτελεί τον τελικό ισολογισμό, τον δε

τελικό ισολογισμό υπογράφει αντί των εκκαθαριστών ο διοικητής της

Εθνικής Τράπεζας Ιωάννης Δροσόπουλος. Είναι εντελώς άκυρος, ο

σύμφωνα με την Εθνική Τράπεζα τελικός ισολογισμός εκκαθάρισης χωρίς

υπογραφή των ορισθέντων εκκαθαριστών που βιαίως επαύθησαν και δεν

αντικαταστάθηκαν.

Διαπίστωσα επίσης ότι δεν υπάρχει

έγκριση του ισολογισμού από τη Γενική Συνέλευση. Βάσει του νόμου περί

ανωνύμων εταιριών ο ισολογισμός εκκαθάρισης όπως κάθε ισολογισμός,

πρέπει να εγκρίνεται από τη Γενική Συνέλευση των μετόχων η οποία

διατηρεί τα δικαιώματά της μέχρι και τη λήξη της εκκαθάρισης.

Με έκπληξή μου διαπίστωσα επίσης ότι δεν έχει γίνει απογραφή. Απογραφή

πρέπει να γίνεται κατά την έναρξη της εκκαθάρισης και πριν τη σύνταξη

του τελικού ισολογισμού εκκαθάρισης. Απογραφή πρέπει να γίνεται επίσης

κάθε χρόνο πριν τη σύνταξη του ετήσιου ισολογισμού.

Ο τελικός ισολογισμός εκκαθάρισης πρέπει

να γνωστοποιείται στο Υπουργείο Οικονομικών και εν συνεχεία να

δημοσιεύεται τόσο στο Φ.Ε.Κ., όσο και στην εφημερίδα της καταστατικής

έδρας της εταιρίας που εκκαθαρίζεται. Αν δεν γίνουν οι δημοσιεύσεις, η

εκκαθάριση δεν θεωρείται περατωθείσα. Το τελευταίο στάδιο για να κλείσει

η εκκαθάριση είναι η ενέργεια των δημοσιεύσεων.

Πριν την λήξη της εκκαθάρισης η οποία

συντελείται με τις δημοσιεύσεις στο Φ.Ε.Κ. και στον τύπο, οι μέτοχοι δεν

μπορούν να διεκδικήσουν την αξία της μετοχής τους αφού δεν είναι

ξεκάθαρο ποια είναι η αξία που ενσωματώνει η κάθε μετοχή. Μετά

την οριστική λήξη της εκκαθάρισης και τις δημοσιεύσεις έγκυρου

ισολογισμού εκκαθάρισης ώστε να λάβουν γνώση οι ενδιαφερόμενοι, αρχίζει η

προθεσμία για την είσπραξη των απαιτήσεων των μετόχων οι οποίες είναι

πια εκκαθαρισμένες.

Εννοείται ότι ακόμη και να έχει γίνει

δημοσίευση ισολογισμού εκκαθάρισης, αν αυτός δεν φέρει την υπογραφή των

εκκαθαριστών δεν έχει ολοκληρωθεί η εκκαθάριση. Μετά την νομότυπη

δημοσίευση ισολογισμού εκκαθάρισης αρχίζει να τρέχει και η παραγραφή για

την είσπραξη των απαιτήσεων των μετόχων από την εκκαθάριση.

Άκουσα ότι ελέχθη από την Εθνική Τράπεζα

ότι η ειδική εκκαθάριση δεν ήταν εκκαθάριση αλλά σύμβαση. Πιστεύω ότι

μου μεταφέρθηκε η πληροφορία λάθος διότι δεν θα μπορούσε η Εθνική

Τράπεζα να ισχυρίζεται κάτι τόσο άτοπο. Εγώ διάβασα το περιεχόμενο μίας σύμβασης συγχώνευσης μεταξύ Εθνικής Τράπεζας και Τράπεζας Ανατολής, η οποία προβλέπει το διορισμό εκκαθαριστών οι οποίοι ανέλαβαν την αποστολή να διενεργήσουν ειδική εκκαθάριση. Η

ειδική εκκαθάριση είναι απαραίτητη προκειμένου να προσδιοριστεί το

ενεργητικό και παθητικό καθώς και οι απαιτήσεις των μετόχων από την

εξαγορά της υπό συγχώνευση Τράπεζας και να προσδιοριστεί η καθαρή θέση

της εταιρίας.

Οι μετοχές της Τράπεζας Ανατολής μετά

την υπογραφή της σύμβασης συγχώνευσης ακυρώθηκαν ως συμμετοχή σε

εταιρία, κάτι φυσιολογικό αφού η εταιρία και εν προκειμένω η Τράπεζα

Ανατολής μπαίνει σε διαδικασία εκκαθάρισης. Όμως δεν ακυρώνονται οι μετοχές ως τίτλοι που ενσωματώνουν αξία δηλαδή ως χρεόγραφα, ως αξιόγραφα. Αυτός

είναι και ο λόγος που ενώ καταβλήθηκε σε κάποιους μετόχους μία

προκαταβολή των 200 δραχμών, η μετοχή όχι μόνο δεν διατρήθηκε, αλλά τους

επεστράφη προκειμένου να την παραδώσουν στην Εθνική Τράπεζα όταν τους

καταβάλει το ποσό που θα προκύψει ανά μετοχή μετά τη δημοσίευση του

τελικού ισολογισμού εκκαθάρισης και την τυπική λήξη της εκκαθάρισης”.

ΠΑΡΑΝΟΜΗ ΚΑΙ ΦΟΡΟΛΟΓΙΚΑ ΑΝΕΠΙΤΡΕΠΤΗ

Η ΠΡΑΚΤΙΚΗ ΤΗΣ ΕΘΝΙΚΗΣ ΤΡΑΠΕΖΑΣ

“Εννοείται ότι όλοι οι ισολογισμοί και

όλα τα έγγραφα που ενσωματώνουν οικονομικά στοιχεία και αφορούν την

Τράπεζα Ανατολής, βρίσκονται στην κατοχή της Εθνικής Τράπεζας, αφού

μπορούν ακόμη και μετά ογδόντα χρόνια να ζητηθούν από τις ελεγκτικές

υπηρεσίες της Εφορίας και του Υπουργείου Οικονομικών σχετικά έγγραφα.

Τέτοια στοιχεία υπάρχουν και διατηρούνται καλώς στο υπόγειο της Δ.Ο.Υ.

Φ.Α.Ε.Ε. Καλλιθέας, όπως και στις πρώην γενικές αποθήκες της Εθνικής

Τράπεζας στη Μαγούλα Αττικής.

Οι ισολογισμοί της εκκαθάρισης εννοείται

ότι πρέπει να περιλαμβάνουν όλα τα οικονομικά στοιχεία είτε αφορούν

ενεργητικό είτε παθητικό. Από

τα στοιχεία, έγγραφα και τους ισολογισμούς που μου επεδείχθησαν,

διαπίστωσα ότι δεν συμπεριλήφθηκαν στους ισολογισμούς εκκαθάρισης της

Τράπεζας Ανατολής σοβαρά προσδοκώμενα έσοδα, κάτι παράνομο και

φορολογικά ανεπίτρεπτο. Συγκεκριμένα δεν μπήκαν

στους ισολογισμούς εκκαθάρισης, αλλά ούτε και στον τελικό ισολογισμό,

απαιτήσεις από ομόλογα του Ελληνικού Δημοσίου αξίας 15.000.000 χρυσών

δραχμών τα οποία όμως η Εθνική Τράπεζα εισέπραξε από το Ελληνικό Δημόσιο

στις 6.12.1941 και παρανόμως καρπώθηκε (που σε κανένα ισολογισμό δεν

αναφέρεται), ενώ ανήκαν στην Τράπεζα Ανατολής, όπως επίσης δεν μπήκαν

στον ισολογισμό απαιτήσεις έναντι τρίτων οι οποίες ήταν εκκρεμείς σε

Δικαστήρια, καθώς και άλλα οικονομικά στοιχεία που θα αύξαναν το

ενεργητικό της Τράπεζας της Ανατολής.

Η εκκαθάριση, κατά τα προβλεπόμενα στο

νόμο, δεν έχει ανώτατο χρονικό περιορισμό, μετά την παρέλευση του οποίου

να θεωρείται αυτοδικαίως περατωθείσα , αλλά απαιτούνται να ολοκληρωθούν

όλες οι απαραίτητες ενέργειες, ανεξαρτήτως του πόσο θα διαρκέσουν. Η

εκκαθάριση μπορεί να περατωθεί με τις σχετικές δημοσιεύσεις μόνο όταν

τελειώσουν όλες οι οικονομικές εκκρεμότητες, το κλείσιμο των οποίων θα

αποτυπωθεί στον τελικό ισολογισμό εκκαθάρισης ο οποίος θα δημοσιευθεί

υπογεγραμμένος από τους εκκαθαριστές. Αν απαιτηθεί, η εκκαθάριση μπορεί

να διαρκέσει πολλά έτη ή και πολλές δεκαετίες, δεδομένου ότι ο νόμος δεν

εμποδίζει κάτι τέτοιο.

Εννοείται ότι η παύση των εκκαθαριστών

δεν μπορεί να γίνει με μονομερή πράξη του διοικητή της Τράπεζας αν δεν

έχουν περατώσει την εκκαθάριση. Μπορούν να αντικατασταθούν για

συγκεκριμένους λόγους με την προϋπόθεση να οριστούν άλλοι που θα

τελειώσουν την εκκαθάριση.

Έμαθα

ότι ελέχθη εκ μέρους της Εθνικής Τράπεζας ότι η Τράπεζα Ανατολής ήταν

μία πτωχευμένη Τράπεζα. Με βάση τα στοιχεία της εποχής και τα όσα

δημοσιεύματα τα οποία μου επεδείχθησαν, τούτο είναι αναληθές. Προϋπόθεση

για να θεωρηθεί μία Τράπεζα υγιής βάσει νόμου ήταν να έχει σε διαθέσιμα

τότε το 12% τουλάχιστον του μετοχικού της Κεφαλαίου. Εξ όλων των

Τραπεζών που λειτουργούσαν στην Ελλάδα, η μόνη πλην της Εθνικής

Τράπεζας, που είχε πάνω από 12% σε διαθέσιμα κατά νόμον, ήταν η Τράπεζα

Ανατολής που είχε 13% σε διαθέσιμα, τη στιγμή που άλλες Τράπεζες που

επιβίωσαν μέχρι και τις μέρες μας όπως η Ιονική και η Πίστεως, νυν Άλφα

Τράπεζα, είχαν διαθέσιμα κάτω του 12%. Με βάση τα δεδομένα αυτά, η

Τράπεζα της Ανατολής, ήταν μία υγιέστατη Τράπεζα.

Άκουσα ότι αναφέρθηκε πως ο νόμος Σβώλου

του 1944 που ουσιαστικά μηδένιζε τη δραχμή, μηδένισε τους λογαριασμούς

εκκαθάρισης. Ο νόμος Σβώλου βάσει ειδικού νόμου του 1945 και

συγκεκριμένα του νόμου 505/1945 δεν μηδένιζε το μετοχικό κεφάλαιο

τραπεζών και τα αποθεματικά τους. Αν τα μηδένιζε θα κατέρρεαν όλες οι

Τράπεζες τότε.

Μου είπαν ότι η Εθνική Τράπεζα έχει στην

κατοχή της μετοχές της Τράπεζας Ανατολής. Εννοείται ότι οφείλει και

κατά το νόμο να τις συμπεριλαμβάνει στους ετήσιους ισολογισμούς της όπως

και τις επισφάλειες από τις αγωγές που έχουν ασκηθεί εναντίον της. Αν

δεν το κάνει, διαπράττει φορολογική παράβαση. ”

Τέλος, ας θυμηθούμε κάποιες από τις

αποκαλύψεις που έγιναν στο προηγούμενο επεισόδιο του video blog της

Τράπεζας Ανατολής, για τη μη λήξη της εκκαθάρισης με βάση επίσημα

έγγραφα της Εθνικής Τράπεζας.

http://alfeiospotamos.gr/?cat=96

Ποιός έκανε ταμείο με τη μετοχή της Τράπεζας της Ανατολής;Το 2000 η Τ.τ.Ελλάδος ενημερώνει…

Viky Charalambous

Viky Charalambous

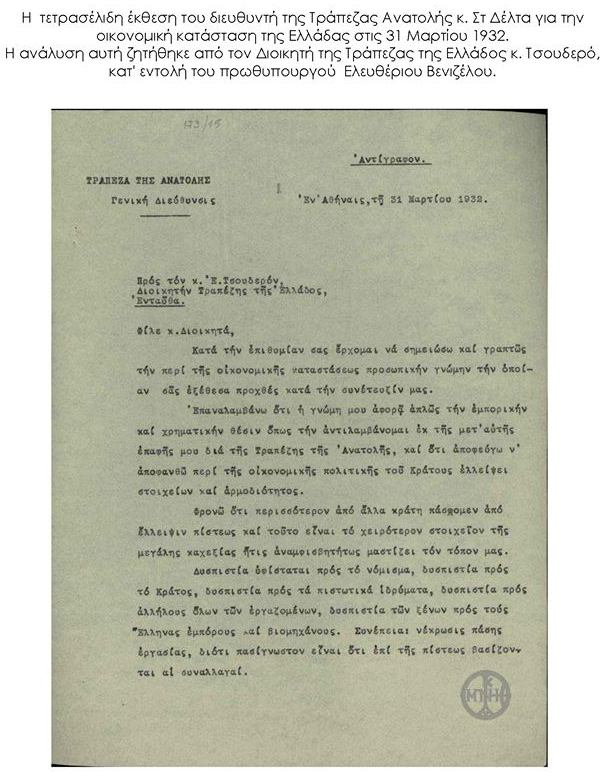

H τετρασέλιδη ανάλυση του διευθυντή της Τράπεζας Ανατολής κ. Στ Δέλτα για την οικονομική κατάσταση της Ελλάδας στις 31 Μαρτίου 1932.

Η ανάλυση αυτή ζητήθηκε από τον Διοικητή της Τράπεζας της Ελλάδος κ. Τσουδερό, κατ’ εντολή του πρωθυπουργού κ. Ελευθέριου Βενιζέλου.

Λίγο αργότερα επήλθε η 4η πτώχευση της Ελλάδος, που ήταν 39 χρόνια μετά την 3η πτώχευση επί Τρικούπη.

Ποιός έκανε ταμείο με τη μετοχή της Τράπεζας της Ανατολής;Το 2000 η Τ.τ.Ελλάδος ενημερώνει…

Το έτος 2000

και πιο συγκεκριμένα στις 23 Αυγούστου, η Τράπεζα της Ελλάδος κατόπιν

σχετικού αιτήματος ενημερώνει γνωστό εκπαιδευτικό θεσμό, ο οποίος

εδρεύει στην Περιφέρεια, για το περιεχόμενο του χαρτοφυλακίου που

διαθέτει.Το όνομα του θεσμού δεν αναφέρεται σε αυτό το κείμενο διότι

απλώς δεν υφίσταται προς το παρόν κανέναν λόγος να αποκαλυφθεί. Άλλωστε

το ζήτημα δεν επικεντρώνεται στο όνομα του θεσμού αλλά στην απάντηση του

τραπεζικού ιδρύματος.Όπως καταδεικνύεται από το έγγραφο το οποίο

αποκαλύπτει η zougla.gr, στο χαρτοφυλάκιο αυτό συμπεριλαμβάνονται

χρεόγραφα της «Εθνικής Τράπεζας» τα οποία και αναφέρονται.

Ποιοι πολιτικοί έχουν εμπλακεί στην υπόθεση

(Πατήστε επάνω για να δείτε το έγγραφο σε μεγέθυνση)

Η τελευταία

αναφορά στον κατάλογο αυτόν αφορά χρεόγραφα της Τράπεζας της Ανατολής.

Είναι αξιοπερίεργο ωστόσο πώς εν έτι 2000, δηλαδή 68 χρόνια μετά την

απορρόφηση της συγκεκριμένης τράπεζας από την «Εθνική», το τραπεζικό

αυτό ίδρυμα αποδέχεται και αναφέρει την ύπαρξη χρεογράφων της Τράπεζας

της Ανατολής.

Είναι

αξιοπερίεργο διότι η ίδια η «Εθνική» με επίσημη ανακοίνωσή της προ

ημερών, ισχυρίζεται πώς η αξία των μετοχών της Τράπεζας της Ανατολής

έχει εκμηδενιστεί για μία σειρά από λόγους οι οποίοι και αναφέρονται

στην επίσημη αυτή ανακοίνωση. Ο αφελέστερος λοιπόν των παρατηρητών

διερωτάται το γιατί, πολύ πρόσφατα, το έτος 2000, η ίδια ακριβώς

τράπεζα, συμπεριλαμβάνει στην ενημέρωση της προς πελάτη της τις μετοχές

αυτές οι οποίες (κατά την «Εθνική» πάντα) δεν έχουν την παραμικρή αξία.

Το κεντρικό κατάστημα της Τράπεζας της Ανατολής στην οδό Σοφοκλέους

Το δεύτερο

συμπέρασμα που εξάγεται από το έγγραφο αυτό είναι πώς αν και έχουν

περάσει πολλές δεκαετίες από το 1936, οπότε και κατά την «Εθνική»

ολοκληρώθηκε η ειδική εκκαθάριση της συγχώνευσης της Τράπεζας της

Ανατολής, και παρά τις επανειλημμένες τοποθετήσεις τραπεζικών υπαλλήλων

του τραπεζικού αυτού ιδρύματος έναντι πελατών ότι αυτές οι μετοχές έχουν

ακυρωθεί (;) τότε πώς είναι δυνατόν στην ως άνω αναφορά να

καταγράφονται 320 μετοχές;

Προφανώς η

«Εθνική Τράπεζα» οφείλει και σε αυτήν την περίπτωση μία απάντηση και

μάλιστα αξιόπιστη. Άλλωστε ακόμη αναμένεται η δημοσιοποίηση εκ μέρους

του τραπεζικού ιδρύματος το έγγραφο εκείνο ή το σχετικό ΦΕΚ δια του

οποίου θα επιβεβαιωθεί ο ισχυρισμός της τραπέζης ότι η ειδική εκκαθάριση

της απορρόφησης της Τράπεζας της Ανατολής ολοκληρώθηκε τον Δεκέμβριο

του 1936.

Εν αναμονή

αυτών των απαντήσεων η zougla.gr, αποκαλύπτει τις δύο μεθόδους βάση των

οποίων πραγματοποιήθηκε η αποτίμηση της μετοχής των 125 γαλλικών χρυσών

φράγκων της Τράπεζας της Ανατολής.

Δύο ειδικοί ο

κ. Θεόδωρος Καρυώτης, οικονομολόγος καθηγητής του Πανεπιστημίου του

Maryland και ο Νικόλαος Γεωργατζάς καθηγητής της Συστημικής Δυναμικής

στο Πανεπιστήμιο Fordham της Νέας Υόρκης, ειδικός επί των αποτιμήσεων, ο

οποίος επανειλημμένα αναφέρεται ως expert σε δίκες που αφορούν ζητήματα

ειδικών αποτιμήσεων εταιρειών κλπ, καταθέτουν την δική τους μέθοδο

ανάλυσης και εκτίμησης της πραγματικής σημερινής αξίας της μετοχής της

Τράπεζας της Ανατολής.

Μέθοδος 1η.

Θεόδωρος Καρυώτης. Παρατίθεται για λόγους αξιοπιστίας και ακριβείας η

μελέτη του κ. Καρυώτη στα αγγλικά και στα ελληνικά.

Σε αυτήν την

μέθοδο επιχειρείται από τον καθηγητή του Marylandη αποτίμηση (παράλληλα)

της αξίας της μετοχής δε τρία νομίσματα (Δολάριο. Δραχμή και Ευρώ) με

συνεχή βεβαίως αναφορά στην τιμή του χρυσού.

(Πατήστε πάνω στα έγγραφα για να τα δείτε σε μεγέθυνση)

|  |  |

|  |

H μελέτη μεταφρασμένη στα ελληνικά

|  |  |

|  |  |

Μέθοδος 2η.

Νικόλαος Γεωργατζάς. Στην μέθοδο αυτή συμπεριλαμβάνεται και διάγραμμα

στο οποίο καταγράφεται η εκθετική αύξηση της αξίας της μετοχής από τότε

που εκδόθηκε έως και σήμερα.

Κατόπιν όλων

τούτων τόσο οι πολίτες –δικαιούχοι των μετοχών όσο και οι υπόλοιποι

πολίτες οι οποίοι παρακολουθούν με εύλογο ενδιαφέρον τις εξελίξεις στην

υπόθεση αυτή που έχει αφήσει άφωνο το πανελλήνιο, είναι προφανές πώς

κάποιος αρμόδιος οι κάποιοι αρμόδιοι οφείλουν απαντήσεις.

(Πατήστε πάνω στα έγγραφα για να τα δείτε σε μεγέθυνση)

|  |

Ποιοι πολιτικοί έχουν εμπλακεί στην υπόθεση

Το ζήτημα της

μετοχής «τέρας» έχει απασχολήσει πολιτικούς της Μεταπολίτευσης. Είναι δε

χαρακτηριστικό ότι αρχηγός κόμματος αρνήθηκε την παραλαβή μετοχών της

Τράπεζας της Ανατολής για λόγους που έχουν να κάνουν με την ίδια την

ιδιοσυγκρασία του δεδομένου ότι η προσφορά συνδεόταν άμεσα και με την

χρηματοδότηση της προεκλογικής εκστρατείας του κόμματος του. Αυτά

παλαιότερα διότι μεταγενέστερα, άλλος πολιτικός φαίνεται πώς δεν διέθετε

τέτοιες… αντοχές και «υπέκυψε» στο δέλεαρ.

Οψόμεθα…

Μία ιστορική μορφή

Στέφανος Ι. Στρέιτ

Ο Στέφανος Ι.

Στρέιτ αναλαμβάνει Διοικητής της «Ενικής Τραπέζης» το 1896 και παραδίδει

την διοίκηση της τράπεζας το 1910. Επί των ημερών του δηλαδή ιδρύεται

με πρωτοβουλία της «Ενικής» η «Τράπεζα της Ανατολής». Γιός του γεωμέτρη

Γεωργίου Στρέιτ γεννήθηκε στην Πάτρα το 1835. Σπούδασε Νομικά.

Έζησε δηλαδή

στην άκρως ταραγμένη περίοδο από το πέρας της ολοκλήρωσης της

Επανάστασης του ’21, την περίοδο βασιλείας του Όθωνα, την Επανάσταση του

Μακρυγιάννη και την επιβολή Συντάγματος της 3ης Σεπτεμβρίου, την

περίοδο Χαριλάου Τρικούπη και της πτωχεύσεως, την ήττα του 1897 ή το

«Μαύρο 97», το κίνημα και την έλευση του Βενιζέλου, τους Βαλκανικούς

πολέμους, τον Α’ Παγκόσμιο πόλεμο έως και λίγο πριν την Μικρασιατική

καταστροφή. Απεβίωσε το 1920.

Τελευταία ενημέρωση: Παρασκευή, 23 Σεπτεμβρίου 2011, 23:02

H 4σέλιδη ανάλυση του διευθυντή της ΤτΑνατολής, Στ. Δέλτα, για την οικον. κατάσταση της Ελλάδας στις 31/3/1932.

Viky Charalambous

Viky CharalambousH τετρασέλιδη ανάλυση του διευθυντή της Τράπεζας Ανατολής κ. Στ Δέλτα για την οικονομική κατάσταση της Ελλάδας στις 31 Μαρτίου 1932.

Η ανάλυση αυτή ζητήθηκε από τον Διοικητή της Τράπεζας της Ελλάδος κ. Τσουδερό, κατ’ εντολή του πρωθυπουργού κ. Ελευθέριου Βενιζέλου.

Λίγο αργότερα επήλθε η 4η πτώχευση της Ελλάδος, που ήταν 39 χρόνια μετά την 3η πτώχευση επί Τρικούπη.

http://end-artemi-sorra-cyprus.blogspot.gr/2015/04/blog-post_7.html

http://end-artemi-sorra-cyprus.blogspot.gr/2015/04/blog-post_7.html

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου